2024年3月2日、日経新聞朝刊にて、「地震保険、被災直後の支え 金額に上限、生活費に充当」の特集で鳥海翔のコメントが掲載されました。

―以下本文(2024年3月2日 日経新聞朝刊より)―

東日本大震災からまもなく13年が経過する。能登半島地震もあり、地震への備えを意識する人も多いだろう。地震で被害を受けたときに家計の支えとなるものの一つが地震保険。仕組みを確認し、経済的な備えが十分かを検討しておきたい。

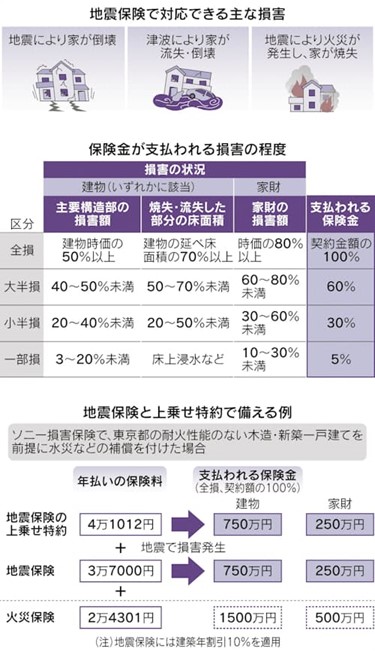

地震保険は地震で自宅や家財に損害を受けた時に保険金を受け取れる。地震で家が倒壊したり家財が破損したりした場合のほか、津波で家が流された場合や、地震による火災で家が焼失した場合も保険金の支払い対象となる。通常、火災保険では地震を原因とする損害は補償されない。地震保険は火災保険に上乗せする形で加入する商品で、火災保険の契約期間途中でも加入できる。

契約できる保険金額は、火災保険の金額の30~50%の範囲内と決まっている。建物は5000万円、家財は1000万円が上限となる。仮に建物の損害に2000万円、家財の損害に1000万円という契約の火災保険に地震保険を付けた場合、地震による損害の保険金額は建物1000万円、家財500万円が上限となる。

実際に払われる保険金は損害の状況に応じて変わる。「全損」の場合は契約金額の全額、「大半損」で契約金額の60%、「小半損」で30%など、状況により4段階に分かれる。被災時に損保会社に保険金を請求すると、専門の担当者が現地を調査して判断する。大規模な地震の場合は、上空からの写真を基に被害が甚大な地域の建物を一括して判断し、速やかな保険金の支払いを優先することもある。

地震保険は被災後の当面の生活を支える保険だ。保険金額は火災保険の50%が上限で、地震保険の保険金だけでは必ずしも元通りの家を再建できない。ただし、被災すれば避難先での滞在費がかかったり、失業などで収入が不安定になったりすることが少なくない。ファイナンシャルプランナー(FP)の鳥海翔氏は「まとまった資金が必要になる中、比較的迅速に払われるため、加入しておくべきだ」と話す。火災保険加入者が地震保険を付ける割合は2022年度で約7割を占める。

地震保険は政府と民間の損害保険会社が共同で運営し、政府も保険金の支払いを負担する仕組み。同じ条件なら、どの会社で契約しても保険料は同じだ。

保険料は住まいの都道府県と建物の構造などで決まる。大規模な地震の発生が予測される関東や静岡県は保険料が比較的高い。主に鉄骨やコンクリートの建物なら保険料は安く、木造は高くなる。例えば東京都の木造住宅なら、保険金額100万円当たりの年間保険料は4110円、鉄骨やコンクリートなら2750円が基本だ。

被災時に受け取れる保険金を増やすなら、保険会社の独自の商品を利用する方法もある。一部の損害保険会社では、最大で火災保険の金額と同額まで補償を受けられるようにする「上乗せ特約」を設けている。

ソニー損害保険では、地震保険の保険金額を火災保険金額の50%に設定した場合、上乗せ特約を付けられる。損害の状況が全損や半損となると、特約分の保険金が払われる。建物に対する保険金額が火災保険で1500万円なら、通常の地震保険では最大750万円。そのうえで特約で750万円を設定すれば、全損の場合に合計1500万円の保険金が払われる。

各社が独自で提供する上乗せ特約を付けると、その分保険料負担は増える。ソニー損保で東京都内の木造の新築一戸建ての火災保険に加入したケースをみてみよう。火災保険の保険金額は建物が1500万円、家財が500万円とする。地震保険を建物・家財とも上限まで契約すると、保険料は年払いで約6万円(火災保険分を含む)。特約で補償額を火災保険と同額まで増やすと保険料は約4万円増え、全体では約10万円となる。

東京海上日動火災保険も同様の特約を設ける商品がある。条件や補償の範囲は異なるため他社との単純比較はできないが、火災保険と地震保険のみの場合に比べ保険料が2倍超になることがある。

FPの清水香氏は「地震保険に上乗せする民間の商品は、自宅の再建を強く望む場合や住宅ローンが多額な世帯の選択肢になる」と話す。ローンが多く残る自宅が被災し、新たな住まいの住居費も必要になると、負担が重くなりやすい。ただ被災時の補償を厚くできる一方、保険料の負担も増える。特約で払う保険料分を貯蓄に回して備える方が、家計の自由度は増すとも考えられる。

(山本朗生)